Выбери меня!

Предлагаемые ответы на вопросы по продуктовым категориям помимо перечня брендов также содержали варианты «Не используем данное оборудование» и «Другие».

Таким образом, по характеру ответов на них можно делать выводы не только о приверженности тому или иному бренду, но и также о зрелости соответствующего рынка в России в целом

и о наличии потенциала для роста.

В ходе опроса рассматривались все продуктовые категории из товарного портфеля AUVIX, который фактически полностью соответствует актуальному рыночному предложению в сфере AV технологий.

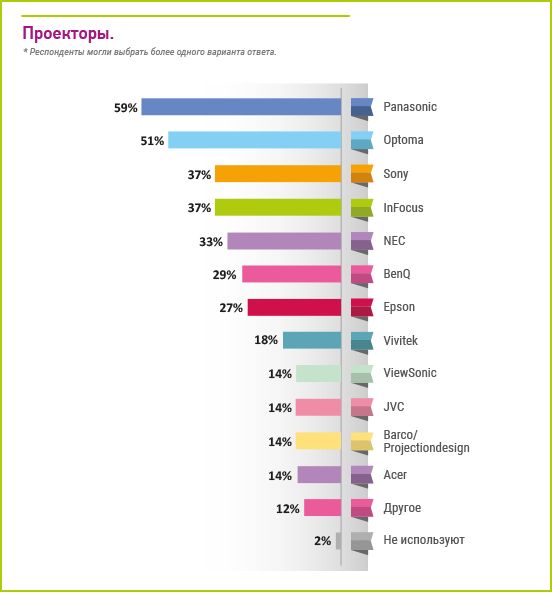

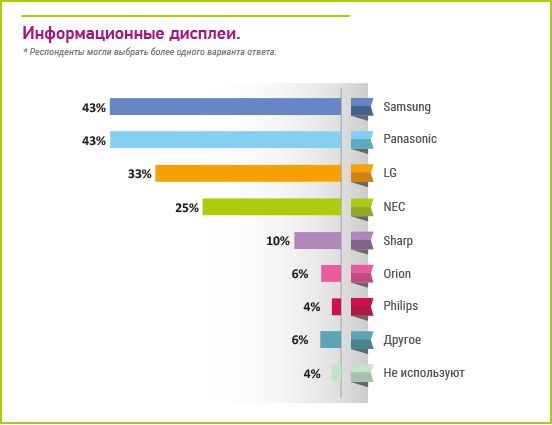

По некоторым продуктовым категориям ответ «Не используем данное оборудование» был сведен к минимуму (<5%) – это «старожилы рынка»

«Проекторы» и «Информационные дисплеи».

Явно выраженных брендов-лидеров тут нет, у проекторов 2-е место Optoma следует за 1-й позицией Panasonic с небольшим отрывом, а у дисплеев 1-е место поделили сразу два бренда –

Samsung и Panasonic.

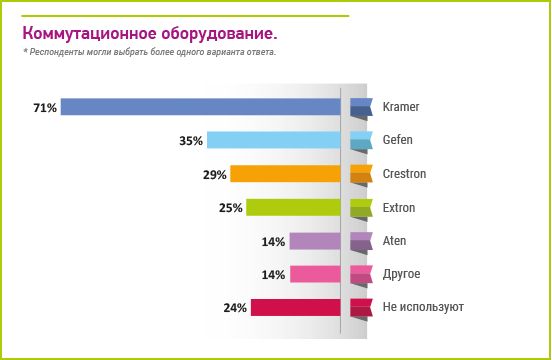

Абсолютное лидерство в своих продуктовых категориях (от 50%) продемонстрировали такие бренды,

как Kramer в «Коммутационном оборудовании»,

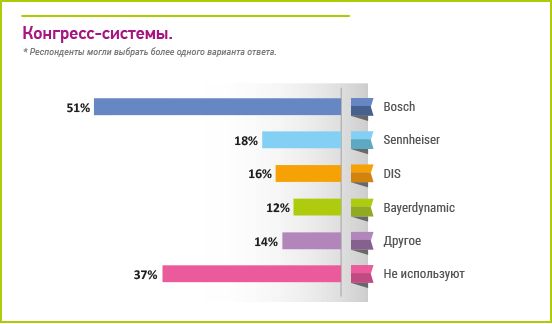

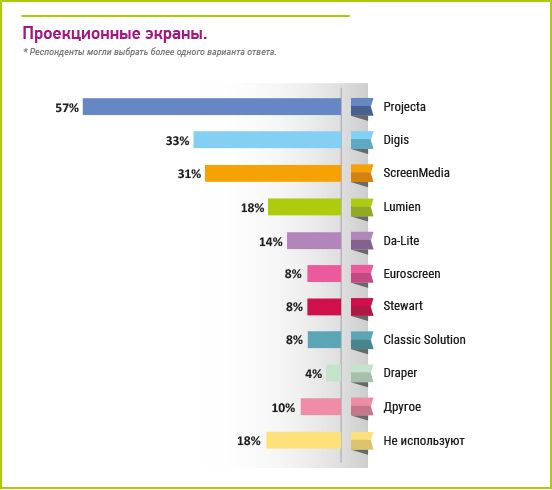

Bosch в «Конгресс-системах», а также Projecta в «Экранах» и

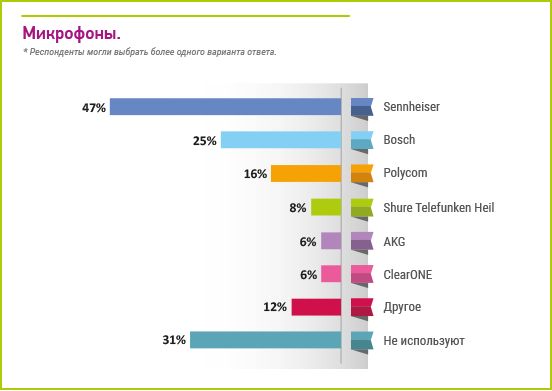

Sennheiser в «Микрофонах».

Однако тут велика доля респондентов, кто не пользуется этим оборудованием в принципе.

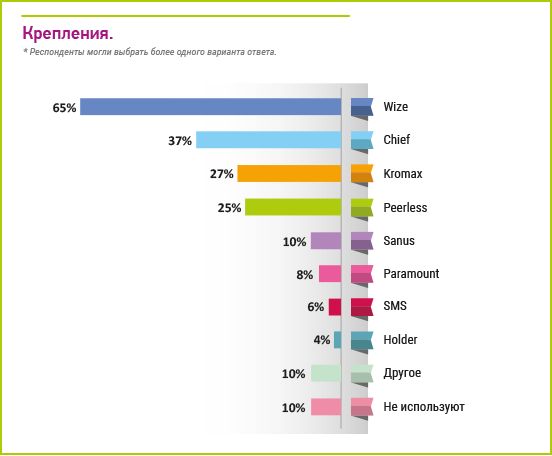

Обращают на себя внимание уверенные позиции в сегменте «Крепления» молодого бренда Wize,

в прошлом году отметившего свой 5-летний юбилей на российском рынке. Его поддержали 2/3 респондентов.

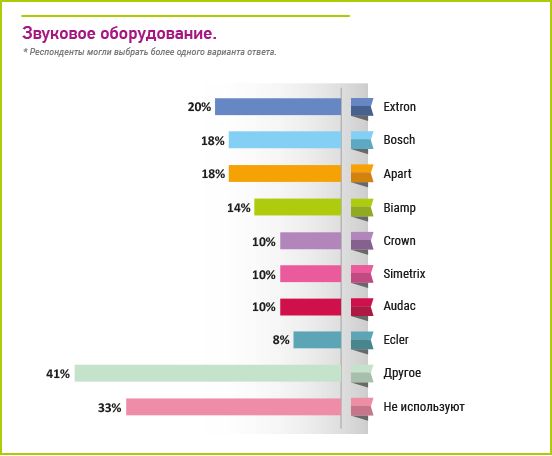

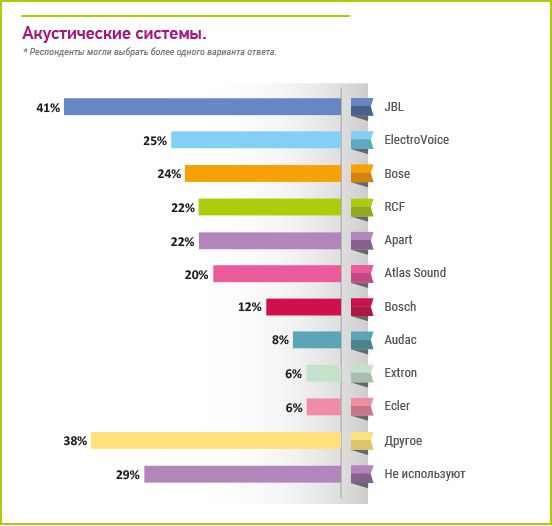

Максимальный «разброс» брендов был зафиксирован в сегментах «Звуковое оборудование» и

«Акустические системы».

По звуковому оборудованию ответ «Другое» выбрали подавляющее число респондентов, в 2 раза превысив количество тех, кто отдал голоса в пользу лидера – Extron.

Среди «Другого» были названы AudioVector, B&W, CVGaudio, Dynacord, EAW , Eurocom, Eurosound, Focal,Fohhn Audio, GSL, L-Acoustics, Proel, Sonance, Triangle, QSC, Yamaha, Volta.

В акустических системах ответ «Другое» практически сравнялся с брендом, набравшим максимальное число голосов, JBL.

В «Другое» попали Arcam, Atlas Sound, Bose, Cambridge, Classe, ClearOne, CVGaudio, Dynacord, Electro-Voice, JBL, Inter-M, Kramer, L-Acoustics, Marantz, PrimaLuna, QSC.

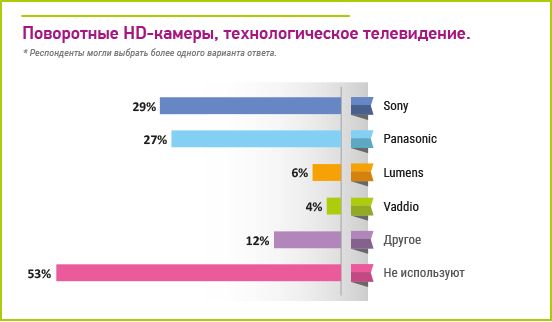

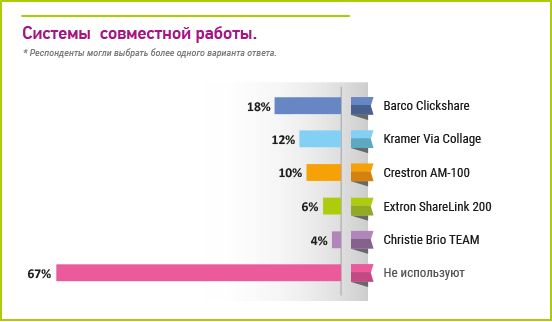

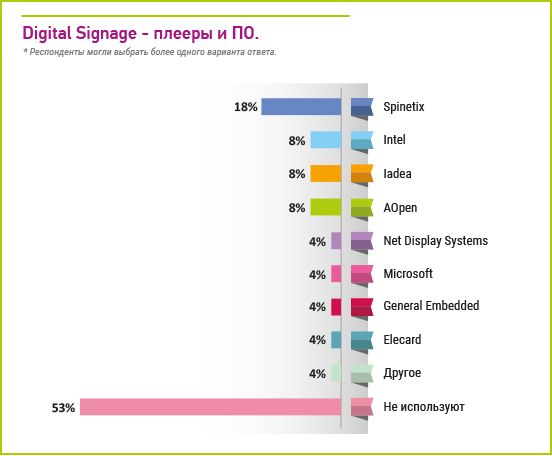

Сразу по нескольким продуктовым категориям наблюдается крайне низкая степень их использования в AV проектах.

Это «Видеоконференцсвязь – программные и облачные системы», «Видеоконференцсвязь – аппаратные,

серверные и инфраструктурные системы»,

«Поворотные HD-камеры, технологическое телевидение», «Системы совместной работы»,

«Синхроперевод», «Системы экстренного оповещения».

Недостаточный спрос на это оборудование – лишь вопрос времени. Пока эти сравнительно молодые и динамично развивающиеся сегменты рынка еще не достигли своего насыщения,

но за ними – будущее, которое наступит очень скоро.

Так, 2015 год стал переломным для рынка систем для совместной работы – было представлено много решений, которые находят свое эффективное применение в корпоративной среде.

Сегодня в связи с бурным развитием коммуникационных технологий меняется сама концепция рабочего места – оно выходит за пределы офисного пространства.

Все большее количество специалистов работают дистанционно с помощью мобильных устройств, активно используя групповые системы совместной работы.

В отношении «Интерактивного оборудования» выбор большинства опрошенных был сделан

в пользу абсолютного лидера рынка, но при этом доля тех, кто не использует эту технику в проектах, составила 1/3.